주식 뉴스나 애널리스트 리포트를 보면 PER, PBR, ROE가 항상 등장합니다. 들어는 봤는데 정확히 뭔지, 어떻게 쓰는지 모르는 분들 많으시죠? 이 글 하나로 완전히 정리해 드릴게요.

📌 목차

- PER – 이 주식, 비싼 건지 싼 건지

- PBR – 회사 청산하면 얼마 남나?

- ROE – 돈을 얼마나 잘 굴리는 회사인가?

- 세 지표를 함께 쓰는 법

- 함정 주의사항

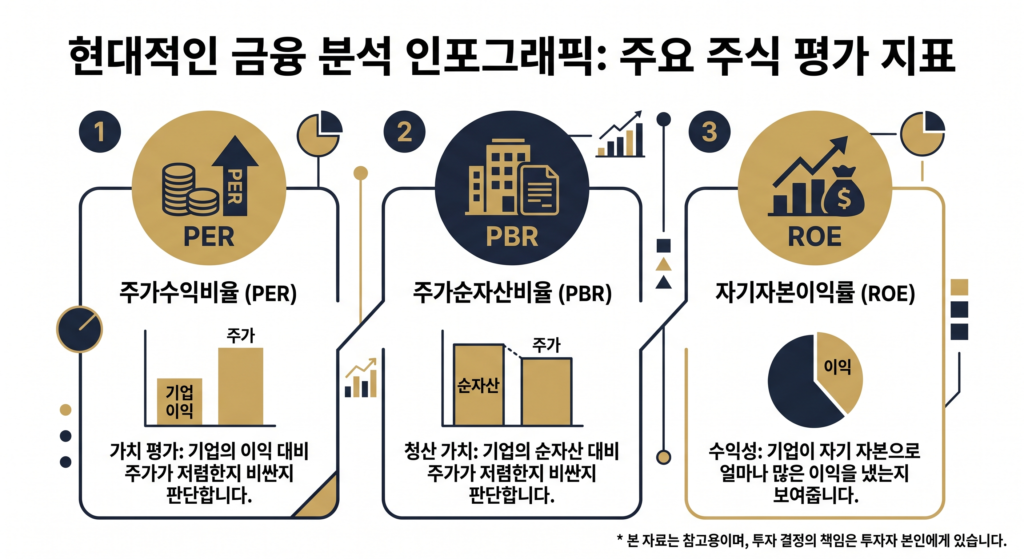

1. PER – 주가수익비율 (Price Earnings Ratio)

공식: PER = 주가 ÷ EPS(주당순이익)

쉽게 말해, “이 회사 이익 대비 주가가 몇 배냐”입니다.

| 예시 | 수치 |

|---|---|

| 주가 | 50,000원 |

| EPS (주당순이익) | 5,000원 |

| PER | 10배 |

PER 10배라는 건 “지금 이 회사 이익 수준으로 10년 벌면 주가만큼 회수된다”는 뜻이에요.

- PER 낮음 → 상대적으로 저평가 (싸게 살 기회일 수도)

- PER 높음 → 고평가 or 미래 성장 기대치가 높은 것

💡 업종별 평균 PER이 다릅니다. 제조업은 보통 10~15배, IT·바이오는 50~100배도 흔해요. 같은 업종끼리 비교해야 의미 있습니다.

2. PBR – 주가순자산비율 (Price Book-value Ratio)

공식: PBR = 주가 ÷ BPS(주당순자산)

“회사를 지금 당장 청산하면 주주가 얼마 돌려받나?”를 나타내는 지표예요.

| PBR 수치 | 의미 |

|---|---|

| PBR < 1 | 주가가 순자산보다 낮음 → 이론상 초저평가 |

| PBR = 1 | 주가 = 순자산 (적정 수준) |

| PBR > 1 | 주가가 순자산보다 높음 → 프리미엄 붙은 상태 |

PBR 1 미만이면 무조건 사야 할까요? 꼭 그렇지 않아요. 수익성이 낮아서 시장이 낮게 평가하는 경우도 많거든요. PER과 함께 봐야 합니다.

3. ROE – 자기자본이익률 (Return On Equity)

공식: ROE = 당기순이익 ÷ 자기자본 × 100

회사가 주주 돈을 얼마나 효율적으로 굴려서 이익을 냈는지 보여주는 지표입니다.

| 예시 | 수치 |

|---|---|

| 당기순이익 | 100억 원 |

| 자기자본 | 500억 원 |

| ROE | 20% |

ROE 20%라면 “주주 돈 500억으로 100억을 벌었다”는 의미예요. 워런 버핏은 ROE 15% 이상을 꾸준히 유지하는 기업을 좋은 기업으로 봤습니다.

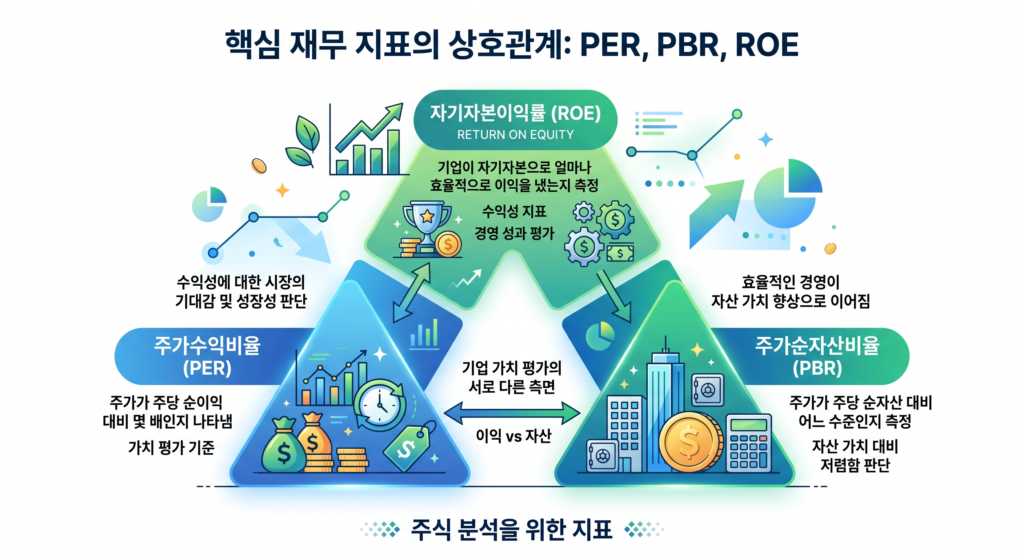

4. 세 지표를 함께 쓰는 법

세 지표는 각각 다른 각도에서 기업을 평가합니다.

| 지표 | 무엇을 보나 | 좋은 신호 |

|---|---|---|

| PER | 이익 대비 주가 | 업종 평균보다 낮음 |

| PBR | 자산 대비 주가 | 1 미만 + 수익성 양호 |

| ROE | 자본 효율성 | 15% 이상 꾸준히 유지 |

이상적인 조합: PER 낮음 + PBR 낮음 + ROE 높음 → 저평가된 우량주 신호입니다.

사실 이 세 가지는 서로 연결됩니다. ROE = PBR ÷ PER 공식이 성립하거든요. ROE가 높은 기업은 자연스럽게 PBR이 높게 형성되는 경향이 있어요.

5. 함정 주의사항

- PER은 일회성 이익(자산 매각 등)이 포함되면 왜곡될 수 있음

- PBR은 무형자산(브랜드, 특허)을 반영 못 함

- ROE는 빚이 많아도 높아질 수 있음 (레버리지 효과) → 부채비율 함께 확인 필수

마무리

PER·PBR·ROE는 주식 분석의 기본 중의 기본입니다. 이 세 숫자가 뭘 의미하는지 알면, 뉴스와 리포트가 훨씬 쉽게 읽히기 시작합니다. 📊