주식 공부를 시작하면 제일 먼저 마주치는 숫자들이 있습니다. 매출, 영업이익, 당기순이익.

근데 이게 다 뭔지, 어떻게 다른지 헷갈리시죠? 이 글 하나로 완전히 정리해 드릴게요.

📌 목차

- 매출(매출액)이란?

- 영업이익이란?

- 당기순이익이란?

- 세 가지 관계 한눈에 보기

- 투자할 때 뭘 봐야 할까?

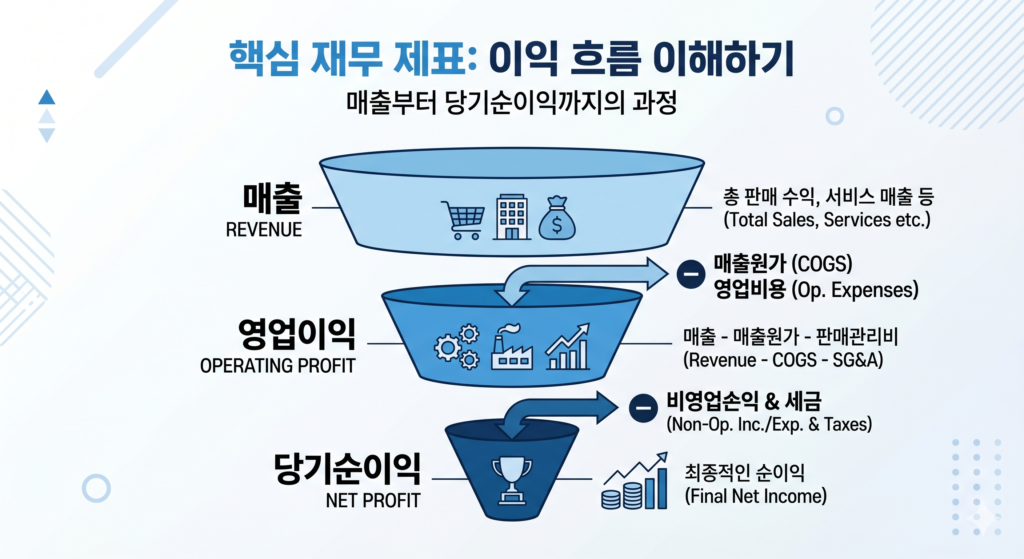

1. 매출(매출액)이란?

매출은 회사가 물건을 팔거나 서비스를 제공해서 벌어들인 총수입입니다. 비용을 전혀 빼지 않은 가장 원초적인 숫자예요.

예를 들어 치킨집을 운영한다면, 하루에 치킨 100마리를 2만 원씩 팔면 매출 = 200만 원입니다. 재료비, 인건비 같은 비용은 아직 안 뺀 거예요.

💡 매출이 크다고 무조건 좋은 회사가 아닙니다. 비용이 더 크면 손해니까요.

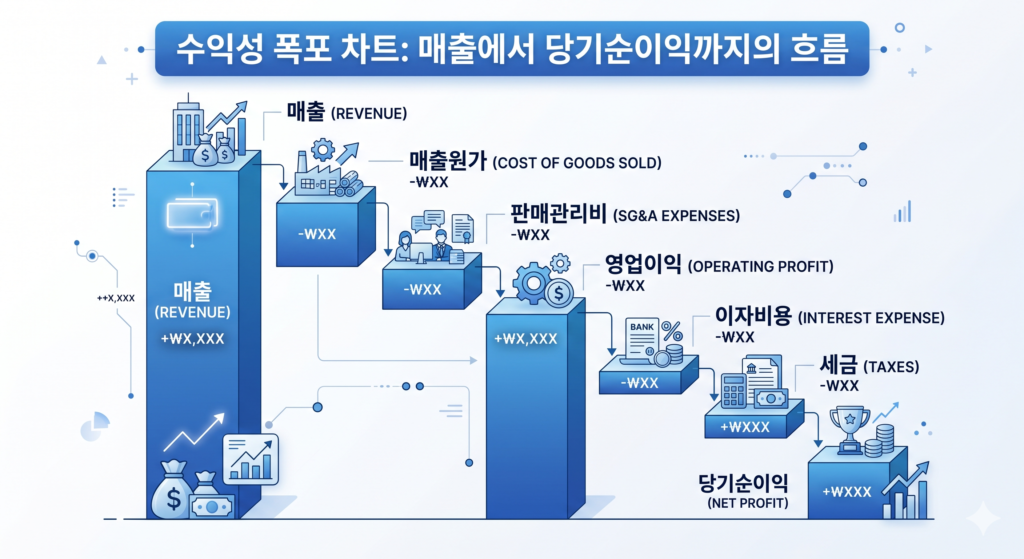

2. 영업이익이란?

매출에서 영업에 직접 들어간 비용(매출원가 + 판매관리비)을 뺀 금액입니다. 회사의 본업 실력을 보여주는 숫자예요.

| 항목 | 금액 |

|---|---|

| 매출액 | 1,000억 원 |

| – 매출원가 | 600억 원 |

| – 판매관리비 | 200억 원 |

| = 영업이익 | 200억 원 |

영업이익이 플러스면 본업으로 돈을 벌고 있다는 뜻이고, 마이너스면 팔수록 손해 보는 구조입니다.

3. 당기순이익이란?

영업이익에서 이자비용, 세금, 기타 손익까지 모두 반영한 최종 이익입니다. 흔히 “순이익”이라고도 부르죠.

| 항목 | 금액 |

|---|---|

| 영업이익 | 200억 원 |

| + 이자수익 등 | +20억 원 |

| – 이자비용·세금 등 | –70억 원 |

| = 당기순이익 | 150억 원 |

당기순이익이 흑자인데도 회사가 어려울 수 있어요. 이유는 아래에서 설명할게요.

4. 세 가지 관계 한눈에 보기

세 숫자의 관계를 간단히 정리하면 이렇습니다.

매출 → (비용 차감) → 영업이익 → (이자·세금 차감) → 당기순이익

매출은 크고, 영업이익은 작고, 순이익은 그보다 더 작은 게 일반적입니다. 물론 비영업 수익이 크면 반대가 되기도 해요.

⚠️ “흑자 도산”이 가능한 이유

당기순이익이 흑자여도 실제 현금이 부족하면 망할 수 있어요. 이익은 회계상 숫자이고, 현금흐름은 별개거든요. 그래서 투자할 때 현금흐름표도 함께 봐야 합니다.

5. 투자할 때 뭘 봐야 할까?

- 매출 → 회사가 성장하고 있는지 (매출 성장률 확인)

- 영업이익률 → 본업 경쟁력 (영업이익 ÷ 매출 × 100)

- 당기순이익 → 주주에게 돌아올 최종 이익 (EPS 계산의 기준)

일반적으로 영업이익률 10% 이상이면 경쟁력 있는 기업으로 봅니다. 삼성전자, 애플 같은 우량 기업은 20~30%대를 유지하죠.

마무리

매출·영업이익·당기순이익은 재무제표의 가장 기초입니다. 이 세 숫자의 흐름을 이해하면 기업 분석의 절반은 끝난 거예요. 다음엔 이 숫자들로 계산하는 PER, PBR, ROE로 넘어가 봅시다! 📈