주식 리포트나 IR 자료를 보다 보면 EBITDA라는 단어가 자주 등장합니다. 영업이익이랑 비슷해 보이는데 왜 따로 쓰는 걸까요? 이 글에서 완전히 정리해 드릴게요.

📌 목차

- EBITDA가 뭔가요?

- 영업이익과 EBITDA의 차이

- EBITDA를 쓰는 이유

- EV/EBITDA – 기업가치 평가에 쓰이는 법

- EBITDA의 한계

1. EBITDA가 뭔가요?

EBITDA는 Earnings Before Interest, Taxes, Depreciation and Amortization의 약자입니다.

한국어로 풀면 “이자·세금·감가상각비 차감 전 이익”이에요.

| 영어 약자 | 의미 |

|---|---|

| E | Earnings (이익) |

| B | Before (차감 전) |

| I | Interest (이자비용) |

| T | Taxes (세금) |

| D | Depreciation (유형자산 감가상각) |

| A | Amortization (무형자산 상각) |

쉽게 말하면 “회사가 순수하게 영업으로 창출하는 현금 능력”을 보는 지표입니다.

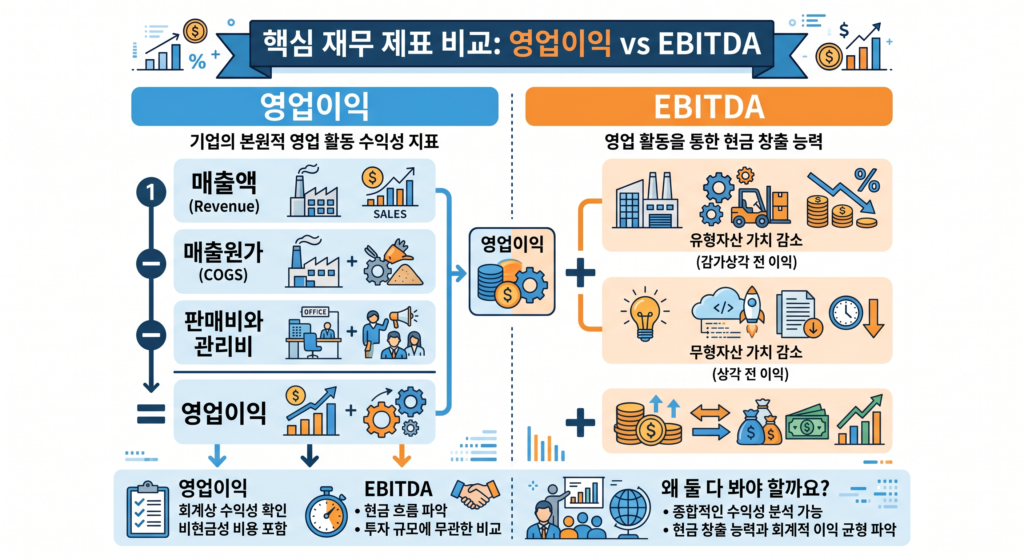

2. 영업이익과 EBITDA의 차이

핵심 차이는 감가상각비(D&A)입니다.

| 항목 | 영업이익에 포함? | EBITDA에 포함? |

|---|---|---|

| 매출원가·판관비 | ✅ 차감됨 | ✅ 차감됨 |

| 감가상각비 | ✅ 차감됨 | ❌ 다시 더해줌 |

| 이자비용 | ❌ 차감 안 됨 | ❌ 차감 안 됨 |

| 세금 | ❌ 차감 안 됨 | ❌ 차감 안 됨 |

EBITDA = 영업이익 + 감가상각비(D&A)

감가상각비는 실제 현금이 나가는 비용이 아니에요. 공장을 10억에 샀다면, 회계상 매년 1억씩 비용 처리하는 거지 매년 현금이 1억씩 나가는 게 아닙니다. EBITDA는 이걸 다시 더해서 실제 현금 창출력을 보는 거예요.

3. EBITDA를 쓰는 이유

EBITDA가 유용한 이유는 크게 두 가지입니다.

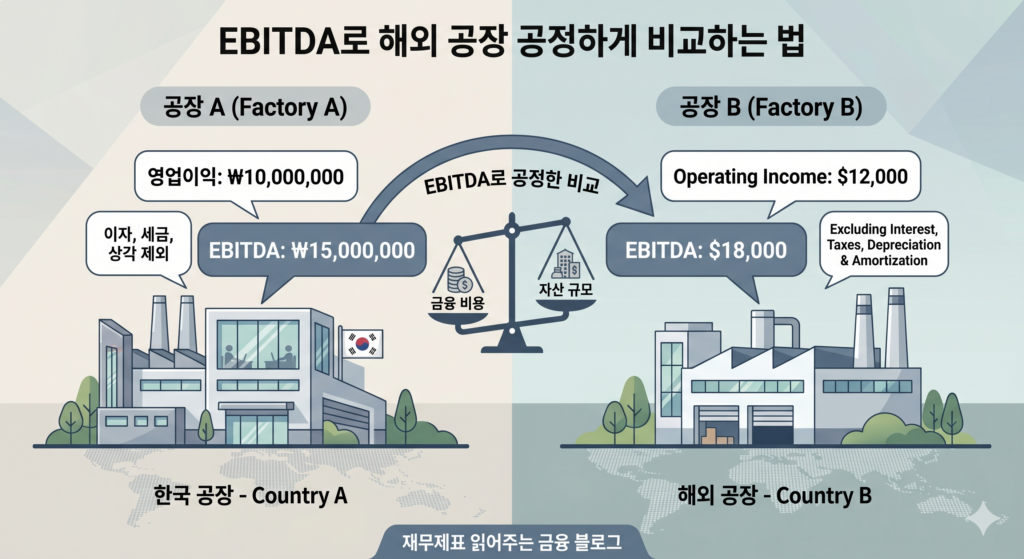

① 국가·회계기준이 달라도 비교 가능

세율, 이자율, 감가상각 방법은 나라마다 다릅니다. 이런 차이를 제거하고 순수한 영업 현금 창출력으로 비교할 수 있어요.

② 설비투자가 많은 산업에서 더 정확

통신사, 항공사, 제조업처럼 감가상각비가 큰 기업은 영업이익이 낮게 나와도 실제 현금은 풍부한 경우가 많아요. EBITDA가 더 현실을 잘 반영합니다.

4. EV/EBITDA – 기업가치 평가에 쓰이는 법

EBITDA는 단독으로 쓰기보다 EV/EBITDA 배수로 활용합니다.

EV(기업가치) = 시가총액 + 순부채

EV/EBITDA = EV ÷ EBITDA

PER이 주주 입장의 밸류에이션이라면, EV/EBITDA는 회사 전체(주주+채권자)를 기준으로 한 밸류에이션입니다. M&A 시 기업 인수가격이 적정한지 판단할 때 자주 씁니다.

일반적으로 EV/EBITDA가 업종 평균보다 낮으면 저평가 신호로 봅니다.

5. EBITDA의 한계

- 감가상각비를 무시하면 설비 노후화 비용을 과소평가할 수 있음

- 현금흐름을 완전히 대체하진 못함 (운전자본 변동 미반영)

- 일부 기업이 EBITDA를 유리하게 조작 가능 → 현금흐름표와 함께 확인 필수

마무리

영업이익과 EBITDA, 둘 다 중요하지만 쓰이는 맥락이 달라요.

영업이익은 회계적 수익성, EBITDA는 현금 창출 능력을 봅니다.

리포트에서 EBITDA가 나오면 이제 자신 있게 읽으실 수 있겠죠? 😊